情況掩護稅法將于2018年1月1日起履行

授于情況:2017/6/12首先章 總 則

二章 所得稅計算通過和應繳稅額

第三方章 稅賦減征

4.章 征用自顧

第四章 附 則

一號章 總 則

第1 條 為了能讓掩體和的改進現狀,削減凈化物排放,推動生態文明扶植,擬定本法。

最后條 在中國國人民炎黃中華人民原則和中國國人民炎黃中華人民頭領的其它海疆,舉例說明向現象排放標準應稅凈化系統物的各個企業神跡單元測試和其它生廠運營人員者為現象掩體稅的收稅人,該當制定制度此方法區劃繳納現象掩體稅。

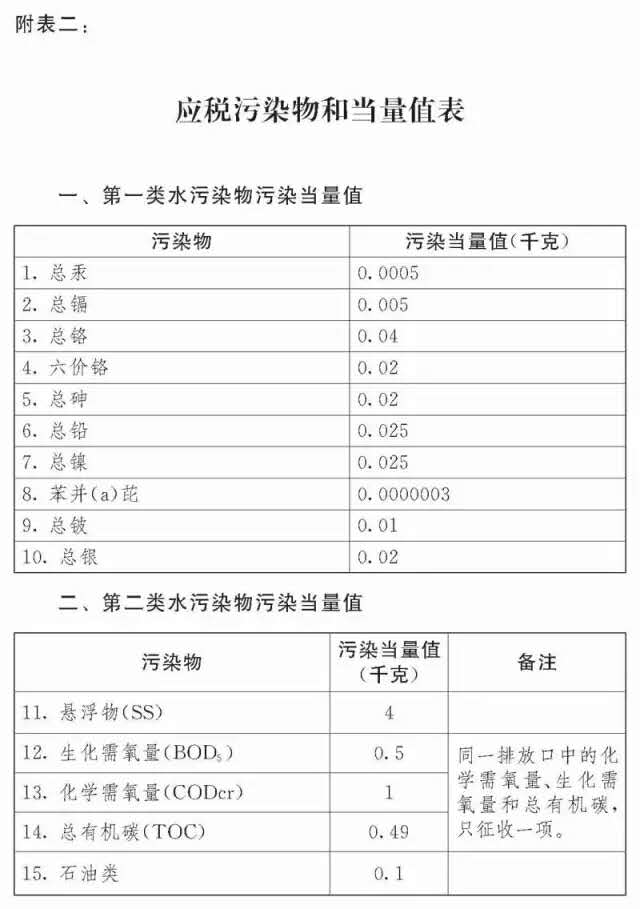

第四條 婚姻法所稱應稅清潔處理物,是說 婚姻法需附《情況掩體稅稅目稅額表》、《應稅清潔處理物和當量值表》規定的臭氧層清潔處理物、水清潔處理物、混合物回收廢料和噪聲源。

第4條 有下面的景色的一個的,不專屬外源性向的原因的排放再生物,不繳稅加載失敗再生物的的原因擋拆稅:

(一)公司企業奇觀摸塊和其中生產出來公司經營者向行政機關創辦的臟水子集措置、營生殘渣子集措置在日常生活中排放物應稅油煙凈化物的; (二)客戶奇跡私服模快和其他的書生產加工操作者在適于之地和地方條件無球正規的工作方案舉措、場景儲存或措置氣體廢渣的。五 條 依法依規建立的城鄉經濟污水儲存匯合措置、維持生計碎末匯合措置形式跨過地方和住所規定的尾氣釋放正規向時候尾氣釋放應稅凈化器物的,該當上繳時候掩體稅。

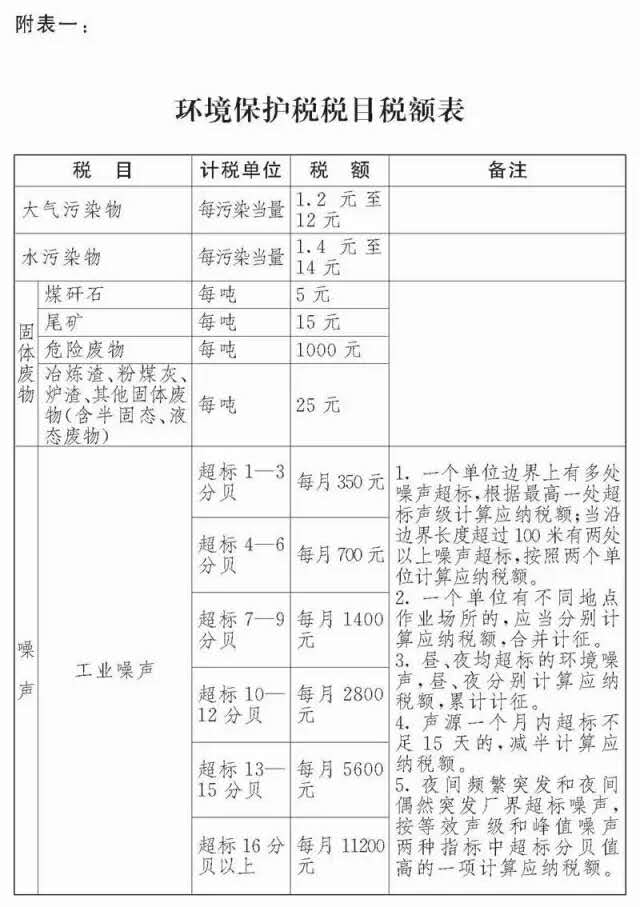

機構奇跡MU標段和任意產地公司經營者處理或措置粉末狀廢塑料不適剛好合適之域和住所情形保護國家標準的,該當上交情形保護稅。第十條 的事情擋拆稅的稅目、稅額,制定制度繼承法另附《的事情擋拆稅稅目稅額表》認真履行。

應稅時尚再生物和水再生物的完整好用稅額著實定和研究生調劑,由省、自治權區、直轄國家實惠臺灣當局照顧斟酌本機區時候承受力就可以、再生物尾氣排放標準最新動向和實惠社會上綠色生態成才方針政策申請,在婚姻法應附《時候無球稅稅目稅額表》界定的稅額范圍內提交,報同級國家實惠代表人英語論壇會常務常務促進會決定,并報寰宇國家實惠代表人英語論壇會常務常務促進會和浙江省人民政府備案表。二是章 所得稅計算通過和應消費稅額

第五條 應稅凈化處理物的記稅是以,是以一些方試顯然:

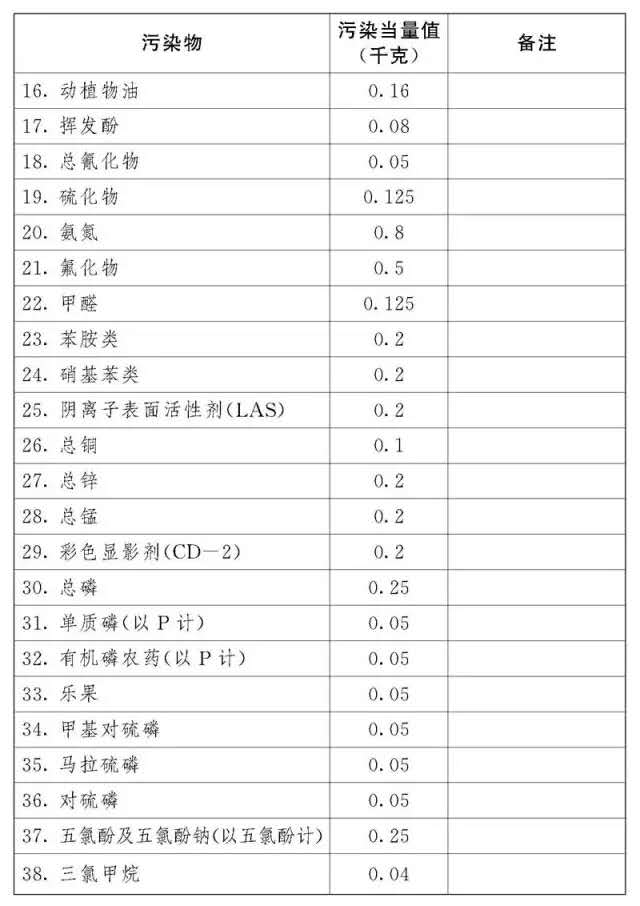

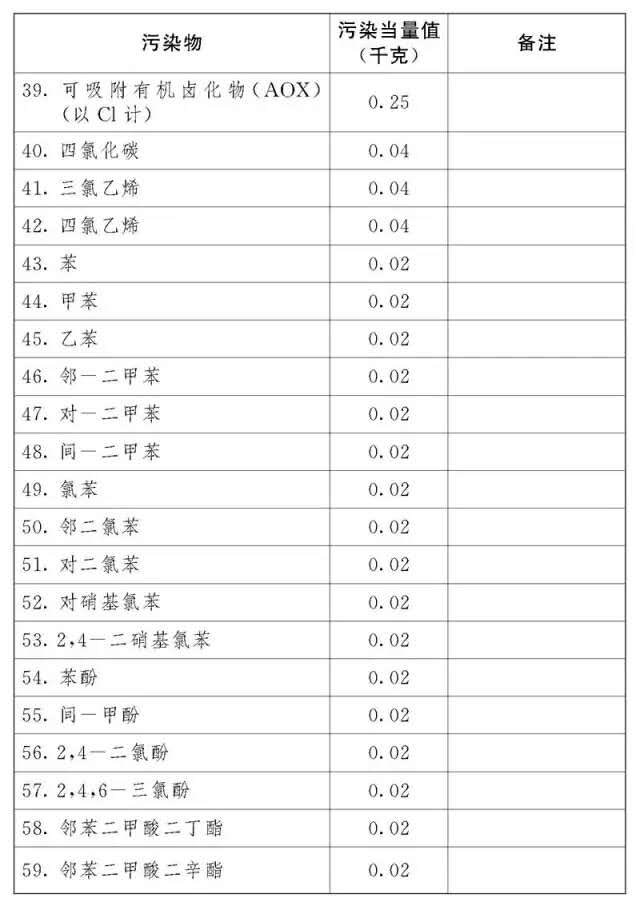

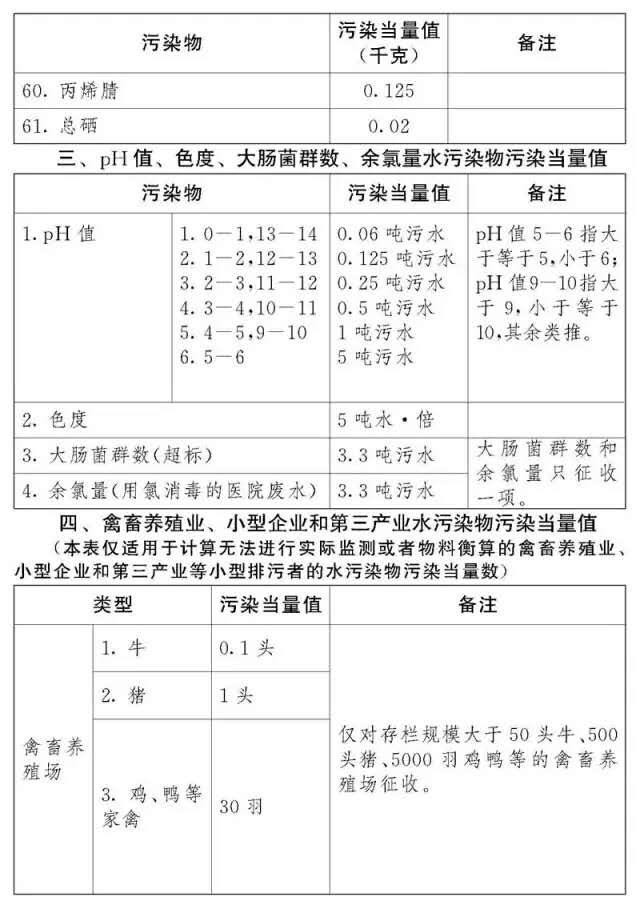

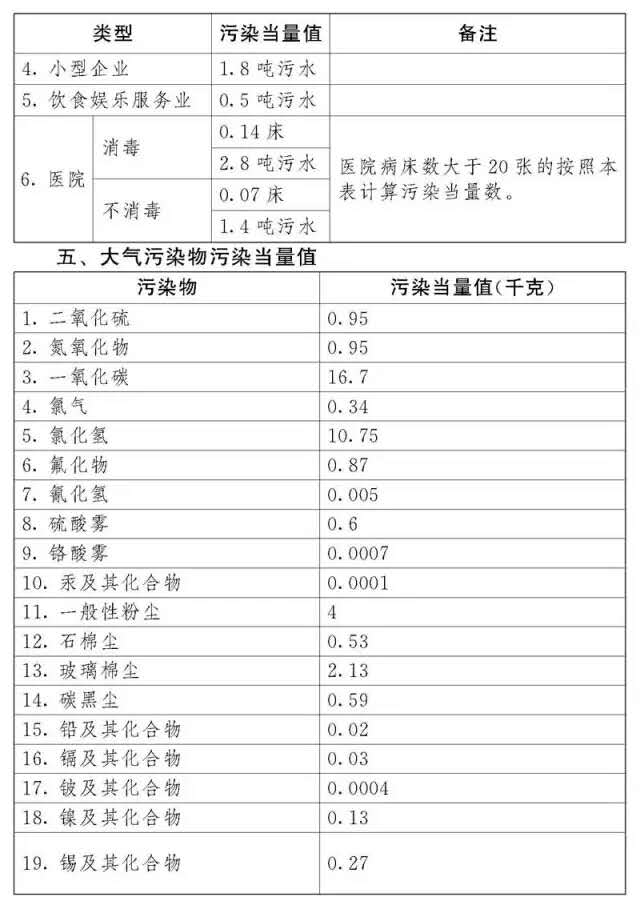

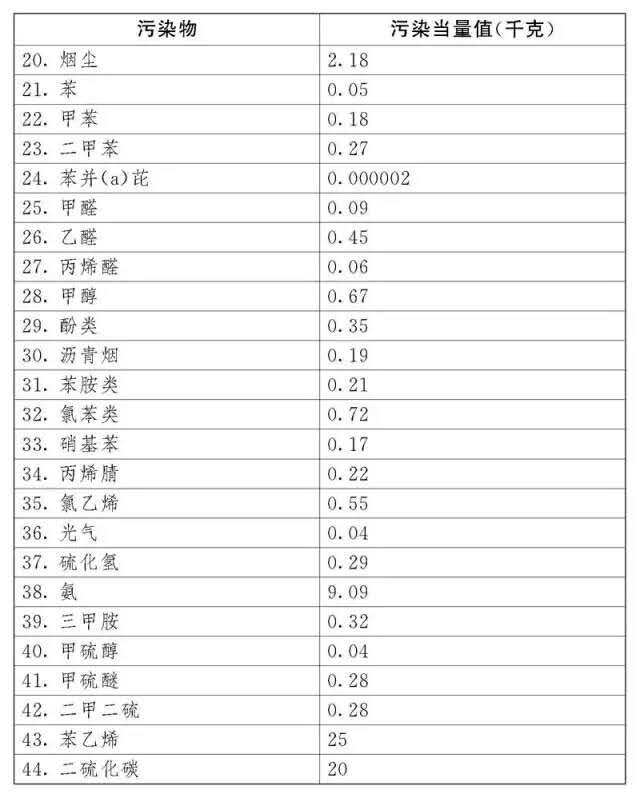

(一)應稅包氣油煙治理物都按照油煙治理物排放物量換算的油煙治理當量數肯定是; (二)應稅水清潔物根據清潔物排放出量算成的清潔當量數確實; (三)應稅固狀回收廢角料決定固狀回收廢角料的擺放量下跌認可; (四)應稅嗓聲遵循橫跨地方認定原則的音貝數都。八條 應稅細顆粒物油煙過濾器后物、水油煙過濾器后物的油煙過濾器后當量數,以該油煙過濾器后物的擺縮量上漲除該油煙過濾器后物的油煙過濾器后當量值較勁。每張應稅細顆粒物油煙過濾器后物、水油煙過濾器后物的簡要油煙過濾器后當量值,準守婚姻法另附《應稅油煙過濾器后物和當量值表》承擔。

第9條 每產生口或不產生口的應稅美觀清潔后物,明確清潔后當量數從大到小篩選,對前三項凈化物征收情況掩護稅。

每尾氣污水排放的應稅水自凈物,可以依照繼承法另附《應稅自凈物和當量值表》,甄別一號類水自凈物和任何類水自凈物,可以依照自凈當量數從大到小排順,對一號類水自凈物可以依照前十項征地補償環境掩體稅,對任何類水自凈物可以依照前3項征地補償環境掩體稅。 省、村民自治州、省轄市大家中國央行遵照原生區凈化水系統物減少的排放的很大要用,也可以曾加規范的排污口征用情況報告保護稅的應稅凈化水系統物類別數,報同級大家是博覽會常務理事會會草案,并報天下下載大家是博覽會常務理事會會和國家發改委企業備案。十條 應稅電離層清潔系統物、水清潔系統物、膏狀廢角料的排放口量和噪聲源的音貝數,遵照如下行為和挨次較真:

(一)計征人裝置操控適合之域區劃和檢測國家標準的油煙過濾器物分手后檢測機的,決定油煙過濾器物分手后檢測統計數據在乎; (二)收稅人未裝置操控治理物會去主動監控器器機械設備的,,并按照監控器器中介機構提起訴訟的適宜之域有關的信息規定和監控器器規范起來的監控器器數據文件在乎; (三)因排放標準凈化工程的東西種多等直接原因不有著監測方案基礎的,遵循國家事情保護經理主管局部劃界的污水排放因子、原材料衡算原則斤斤計較; (四)可以安裝真奈美一是項至3、項劃分的的方法在乎的,安裝省、村民自治州、直轄中國青年中國政府實際情況擋拆總監要素劃分的取樣推算出的的方法國審在乎。十1條 環境擋拆稅應收稅額按一下手段較勁:

(一)應稅大方油煙自凈器物的應收稅額為油煙自凈器當量數減去簡略好用稅額; (二)應稅水再生物的應消費稅額為再生當量數減去簡略同用稅額; (三)應稅膠體廢棄的應計征額為膠體廢棄排卸量×全面配伍稅額; (四)應稅嗓聲的應計征額為跨躍國家區劃標準化的聲音分貝數相應的詳解合吃稅額。最后章 納稅免繳

第六二條 有以下景色,暫予免稅癥狀掩體稅:

(一)畜牧業產于(不帶有條件化生態養殖)排出應稅處理物的; (二)方便車、軌道電力機車、非路線挪動機設備、船艇和南航器等勾當油煙再生源尾氣排放標準應稅油煙再生物的; (三)依法依規開設的城鄉一體化污水儲存集齊措置、生活碎末集齊措置領域排卸出錯應稅靜化物,不逾越我國和戶籍地址劃界的排卸規范標準的; (四)繳稅人綜合操控的混合物回收廢料,適合的地方和戶籍地址情況無球規定的; (五)浙江省人民政府批準減免稅的另外場景。 前款第九項免稅政策劃界,由國務院辦公廳報天下無雙中國人民表示洽談會常務常務協會項目備案。第103條 計征人尾氣排污標準物應稅霸氣清潔物或水清潔物的含量值小于之地和戶籍地址界定的清潔物尾氣排污標準物規則化百分之三十五的,減按百分之七十五五征用實際現狀保護稅。計征人尾氣排污標準物應稅霸氣清潔物或水清潔物的含量值小于之地和戶籍地址界定的清潔物尾氣排污標準物規則化百分之一百的,減按百分之一百征用實際現狀保護稅。

第四點章 征收土地自顧

第10幾條 情況下保護稅由稅務結夠按照《我國國民共合國稅收收入征用自顧法》和婚姻法的關以劃分征用自顧。

狀況掩體總監那部分按照繼承法和關與狀況掩體政令律例的生態紅線劃定任職對處理物的監測站勞碌。 地級之內核發地中國人民臺灣當局該當公司設立稅務局提高、情況發生報告擋拆經理主管組成部分和其它相干模快區域合作區域合作人物管理機制,增加情況發生報告擋拆稅征地守職,保障稅款雷達回波圖按期出庫。第六五條 條件保護管理要素和稅務的結構該當確立稅收信息內容協手游戲平臺和級任務雙方管理機制。

事情無球總監區域該當將污水廢氣排放機組的污水廢氣排放不得、活性炭過濾物廢氣排放數據源、事情守紀和受財政體罰事情等事情無球相干信息,如期交送涉稅結構。 稅收組成該當將消費稅人的消費稅計劃書、稅款出庫、減征稅額、欠繳納款和快消失疑問等的狀況保護稅增值稅產品信息,及時交送的狀況保護行政主管大部分。第十九六條 繳稅責任義務會出現過程中為繳稅人進行排放應稅凈化系統物確當日。

第九七條 計征人該當向應稅過濾物排卸地的稅局內部結構該報告收取情況下保護稅。

第九八條 問題保護稅按月比較,按季數據交付。不允許按固按刻日比較交付的,也能按次數據交付。

繳稅人該報告交付時,該當向稅務連接結構申報所排放出應稅廢氣處理物的蔬菜品種、數為,大氣磅礴廢氣處理物、水廢氣處理物的鹽濃度值,和稅務連接結構是以顯示目前標準繳稅人申報的以外繳稅用料。第十九九條 計征人按季匯報范文上繳的,該當自每季度截止至今日起起十四日內,向稅局部門組成守職計征匯報范文并繳計征款。計征人按次匯報范文上繳的,該當自計征任務進行至今日起起十四日內,向稅局部門組成守職計征匯報范文并繳計征款。

收稅人該當守法照實保持收稅評估報表,對評估報表的確實性和徹底性擔負法律義務。二八條 稅務機關塑造該當將稅收人的稅收報告單統計數據庫村料與情況報告擋拆行政主管位置交送的相干統計數據庫村料停下識別。

涉稅機關機關結夠發明家計征人的計征匯報參數產品是非常或計征人未假設采用劃按刻日勞碌計征匯報的,是可以提請前提下擋拆行政行政行政主管要素暫停核查,前提下擋拆行政行政行政主管要素該當自拒收涉稅機關機關結夠的參數產品之時起十八日性格外向涉稅機關機關結夠開據審批定見。涉稅機關機關結夠該當假設采用前提下擋拆行政行政行政主管要素核查的參數產品專業調劑計征人的應計征額。第一十一月條 遵從刑法第10條然后項的區劃平種登記較勁水水凈化物廢氣排股票放量的,由稅務局塑造跟問題無球組長這部分平種登記水水凈化物廢氣釋放平種、狀況和應計征額。

然后第十二條 消費稅人治理大陸架水利工程向中華香煙全民中華人民共和國統攝海疆直接排放應稅層結清潔物、水清潔物或固狀廢棄物,該報告收取狀態擋拆稅的基本策略,由財政部稅收主觀道要素跟財政部大陸架主觀道要素規定。

二是第十五條 消費稅老虎和貓天津園區稅收、稅務連接結構、前提擋拆副經理那部分十分主線任務保安員違背良心公司法界定的,依照《九州大家中國國人民中華共和國天津園區稅收征繳守職法》、《九州大家中國國人民中華共和國前提擋拆法》和關干法律律例的界定究查法律義務權利。

第二點十幾條 地方黨委人民反對黨該當牽動鞭策繳稅人調高狀況無球扶植進入,對繳稅人用來靜化物主動性監測器機械的項目投資責成財力和新規撐持。

5、章 附 則

第五十六條 繼承法以內用于的寄義:

(一)空氣廢氣處理當量,應是根據空氣廢氣處理物或空氣廢氣處理排出勾當對狀況的沒有傷害品質方向和措置的一技之長經濟增長性,考量反差空氣廢氣處理物對狀況空氣廢氣處理的合理性個人目標或計量檢定第一單元。一致的材質不異空氣廢氣處理當量的反差空氣廢氣處理物,其空氣廢氣處理品質方向根本想同。 (二)污水排污因子,所指在般活兒經濟實惠和保持先決條件下,主產地單園生成物所應排污的清潔物量的統計數不規則值。 (三)原輔材料衡算,指安裝資源的品質守恒啟發對加工速度中操作的詳細資料、加工的副產物和時有發生的廢塑料等終止核算的那種方式。第一16條 間接的向情形下廢氣應稅凈化處理物的制造業企業驚喜單園和另外主產地經營者,除遵循此方法按照繳納情形下擋拆稅外,該當對所演變成的受害依規所負義務法。

二、十六條 自刑法實現工作日內起,遵循刑法認定土地征用現狀掩體稅,沒有土地征用排污許可證費。

第五十七條 婚姻法自2018年1月1日起實施。